电力体制改革、新能源发展、煤改电等话题自2018年两会以来成为了舆论关注焦点。政府工作报告中首次明确提出要降低电网环节收费和输配电价格,一般工商业电价平均降低10%,预示今年将继续提高电力市场化交易比重、推进输配电价改革、加强市场化运作。自2015年中共中央和国务院联合下发9号文以来,电力体制改革成效显著,电力市场结构加速完善,增量配网持续升温、售电侧改革持续推进。展望未来,电改是规则的重构,而中国作为全球最大的新兴电力市场,将在售电端、用电端、配电端带来大量的产业机会。

回顾我国近40年来电力体制的演变,国有经济在电力行业中发挥主导作用,同时电力作为基础性行业要承担国民经济宏观调控的职能是我国电改不同于其他国家的制度前提。5号文的本质是在电力行业内部的一次国资国企改革,而9号文则仅是对传统电力体制的自我完善。同时,由于现有电力体制自我完善的回旋余地依旧较大,所以真正的体制变革或许要以十年期为界来审视,而这段时间正是我们深化理论和认识的重要时期。

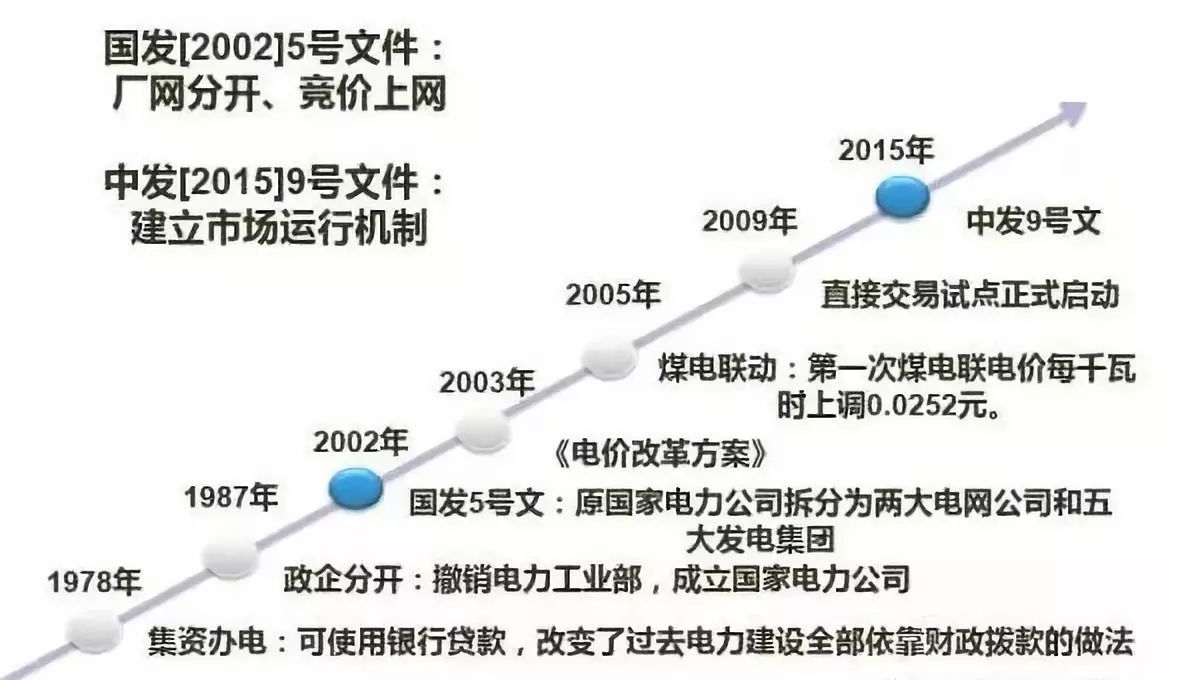

中国电力体制改革的历程

中国电力体制由整个经济体制及电力行业在国民经济中的定位和功能所决定,改革开放之前如此,改革开放至今仍是如此。我国电力体制改革不同于国外的制度前提在于,国有经济在电力行业中发挥主导作用,同时电力作为基础性行业要承担国民经济宏观调控的职能。

5号文电力资源配置机制的制度化

随着20世纪90年代国民经济的发展和经济体制改革的推进,让电力行业资源配置机制更加制度化成为日益强烈的需求。党的十四大提出建立社会主义市场经济体制以后,全国经济体制改革目标和基本原则得到系统化和具体化发展,电力体制改革的思路和方案逐步清晰。地方性制度创新也面临着与宏观调控的协调问题。例如,与集资办电相伴随的多种电价制度,给电价体系、技术路线、环境保护等造成的不利影响成为国家宏观调控的掣肘。

制度化的标志是2002年的5号文。尽管5号文相比于2015年的9号文,体制改革特征更明显,但这些政策均围绕国企改革红利进而实现宏观调控职能而制定。实际上,5号文的主要内容实际上在20世纪90年代就已基本清晰,其本质是在电力行业内部的一次国资国企改革。

短期的资源配置机制和长期的动态调整机制,基本理顺了集资办电以来的国有企业、行业发展与宏观调控,以及中央与地方(其中,地方利益的很大一部分是地方电力国企)间的关系。而这种电力资源配置机制一直维持至今。

9号文传统电力体制的自我完善

受2008年全球金融危机的影响,国内经济形势出现重大变化,尽管期间政府通过强刺激政策一度缓解了增长压力,但随着刺激作用的消退和全球经济形势的变化,国内供给侧结构性问题及深层体制问题凸显。所以党的十八大以来开始推进全面深化改革,党中央也提出了能源革命的战略。

经济形势的变化使得长期以投资为导向的电力体制也需要适应国民经济增速换档的现实,作为国民经济基础的电力行业在宏观调控中作用聚焦在为实体经济降低用能成本上。

在这种背景下,电力体制改革面临着艰难的权衡:一方面,传统电力体制对行业和国民经济发展的贡献,这是主要方面;另一方面,其弊端也在逐步显现,这是次要方面。这种权衡虽然增加了体制改革方案的难度,但却决定了9号文的改革成为传统电力体制的一种自我完善。具体表现在以下几个方面:

第一,再次推动权力下放,下放权力包括投资审批、计划电量放开、市场设计与建设(内含定价)、增量配网和售电市场等,力度远较集资办电时期更大。

第二,通过放开计划电量制、推动市场化交易实现降价,其作用机制在于使电量配置向长期平均成本更低的电厂和机组集中,从而降低交易电价。

第三,通过独立输配电价理顺电价传导机制,并压低输配成本,其作用机制在于压缩与电网无关的成本,一定程度上强化成本约束。

第四,推动去产能,压缩中小机组规模,提高规模经济性,降低长期平均成本。

第五,通过中央和地方的电力国有资产重组,压缩无效资产,降低杠杆率;实现纵向与横向经济性,降低长期平均成本。

体制改革的着力点

形成从市场价格,到企业投资,到市场规模,到供求关系的内生循环反馈机制,需要在四个环节采取针对性的体制改革措施,也就是说,实现转移-补充-重组-整合的系统改革。

第一,将国企投资激励从行业外转移到行业内。

第二,将现货市场补充进电力市场循环反馈机制的链条中。

第三、通过电网结构性重组来建立适应竞争性电力市场的系统运营机制。

第四,整合分散的能源管理职能,为电力体制改革提供组织保障。

对电力体制改革的展望

传统体制下的短期资源配置机制与长期动态调整机制,在20世纪90年代和本世纪初得到制度化确立以来,一直保持稳定。但传统计划已经难以适应新时代经济对高质量发展的要求,尤其难以保持国有经济主导作用与行业及经济发展间的一致性。

对当下而言,推动电力体制改革,落脚点依旧在于理顺国有经济、行业利益与经济发展之间的关系。但随着以投资为主的国企红利渐弱,通过市场竞争挖掘新的红利来源,正是更好发挥电力国有经济主导作用的必然选择,这与竞争性电力市场的作用完全一致。以市场竞争红利接续国企改革红利,是中国电力体制改革的主线。

推进电力体制改革首先需要顶层设计,而现有改革遵循的是一条自我完善的路径,这是一种矛盾。这种矛盾固然有其现实条件,但也决定了这种状况必然是不可持续的,是阶段性的。

当然,这一阶段可能比较长。随着宏观形势稳中向好,现有电力体制自我完善的回旋余地依旧较大。真正的体制变革或许要以十年期为界来审视。这段时期恰是我们不断深化对中国电力体制改革理论和政策认识的重要时期。

*凡注明来源为“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”皆属线缆世界版权所有,未经允许禁止转载、摘编,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。编译类文章仅出于传递更多信息之目的,不代表证实其描述或赞同其观点。;凡本网注明来源非“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”的作品,版权归原创者所有,并不代表本网立场和观点,如有侵权,请联系删除。

- 下一篇:风电行业进入竞价时代 平价上网渐近

- 上一篇:实现海底光缆的大长度连续生产,全靠它!