2021年是十四五规划开局之年、随着工业化、城镇化进程不断推进,以及“补短板”等宏观政策保障基础设施建设的持续投入,各行各业对电力的需求不断增加,国家电网预计,2021年全年电网投资总额为4730亿元,较去年再增125亿元。十四五期间年均投资额预计将超过700亿美元。“碳达峰、碳中和”愿景下,新能源装机量高增长,电网投资参与方的增加为行业带来新机遇。

另外,特高压项目加速推进,“十四五”规化建成7回特高压直流,新增输电能力5600万千瓦,再加上新兴领域需求促进特种电缆发展,电缆作为电力行业产业链中的重要一环,将得益于电力行业的稳步发展。然而,我们不得不注意的是,线缆行业发展也面临着巨大挑战,线缆企业仍然存在一些问题,阻碍进一步发展。

以铜为主的原材料大幅涨价给电线电缆企业带来沉重的生产成本压力。电线电缆是一个极度依赖铜材的产业,近年来,由于世界铜价暴涨,国内的电线电缆成本也随之大增,导致利润下滑。大环境的影响对几乎每家电线电缆企业都带来了发展困境。中低端产能过剩,高端产品市场有待开发。我国线缆产业虽然具有很高的生产能力,但当前我国电线电缆行业供需出现了两极分化的局面,产能结构不合理,企业主要生产低附加值的中低压线缆,其生产能力已出现过剩,从而导致了行业内企业设备平均利用率非常低,产品竞争力较低。然而我国高端产品领域供给能力不足,目前主要依赖进口,尤其是航空航天、核电、高压电缆超净电缆料等高端产品。

国内中小线缆企业众多,行业集中度极低。而电线电缆在国外欧美日韩等地区已形成基本稳定的竞争格局,市场份额集中在几家甚至一家企业的受伤,前10家企业的市场占有率均在50%以上。而在国内,排名前10的线缆企业市场占有率仅为12%,差距较明显。

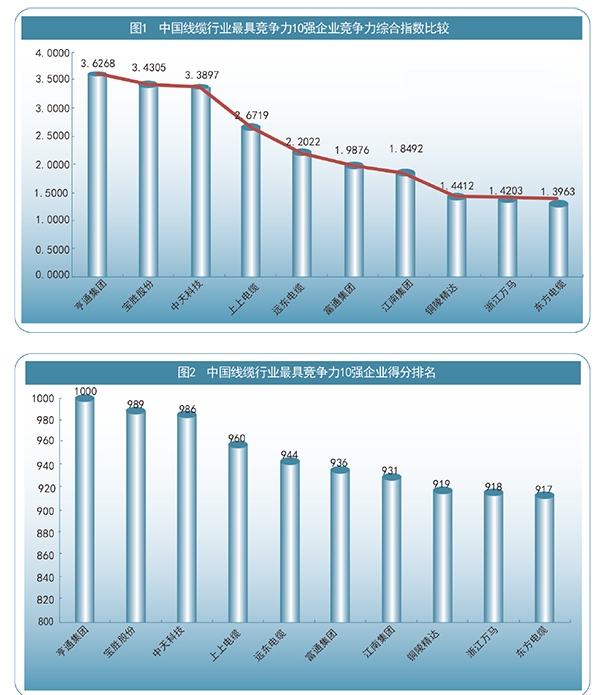

根据《2021年中国线缆行业最具竞争力企业10强》榜单数据显示(如图1、图2),各企业间的竞争力保持相对稳定,亨通光电、宝胜股份、中天科技位列前三甲,上上电缆、远东电缆、富通集团、江南集团、铜陵精达、浙江万马紧跟其后,东方电缆今年也首次跻身前10,可见中国电缆企业的强劲综合实力。

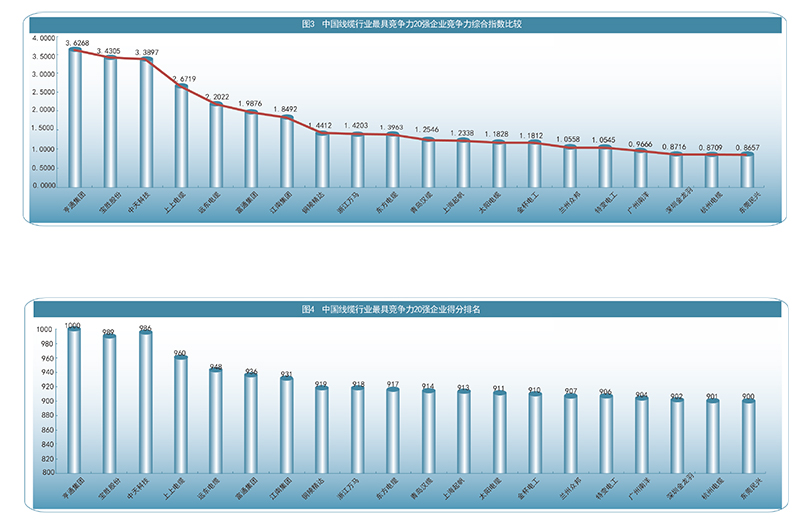

此外,据《2021年中国线缆行业20强I100强》榜单数据(如图3、图4),我们惊喜地发现一些“新面孔”,这反映了国内线缆行业发展的蓬勃动力。整体看来,线缆企业竞争力两极分化现象明显,在提升产品质量、完善从产品供应链、优化管理模式等诸多方面,中小企业仍有较大的发展空间;而头部企业应不断向国际线缆巨头靠近,在服务好国家发展需求的同时,努力开拓国际市场,瞄准国家化水平,提升自己在全球线缆领域的竞争力。我们相信,在国家利好政策的指导下,融入国民经济方方面面的线缆行业必将迎来全新的发展机遇。

最后,我谨代表主办方全体人员诚挚感谢业界同仁过去九年来对此项评选活动的帮助和支持!谢谢!

高 锋

高 锋

线缆信息研究院 线缆世界编辑部主任

APC产业协会秘书长

“中国线缆行业最具竞争力企业100强”评审委员会

二O二一年十二月